Протягом минулого тижня ціни природного газу в Україні зазнавали коливань, зростаючи до нових максимумів.

Українська енергетична біржа

Минулого тижня тривала торгівля ресурсом листопада 2021 року, грудня 2021 року, січня 2022 року, лютого 2022 року. Загалом позиції на купівлю та продаж природного газу формували 11 компаній: ГПК Нафтогаз Трейдинг, Укренергоекспорт, АГТ, ОНК-Груп, Укрпостач Енерго, ЦГК, Крафт Енерджи, Укравтогаз, Рожнятівнафта, Укрспирт, Макком-Груп.

Стартові ціни ресурсів зростали протягом тижня. У підсумку, станом на п’ятницю середня стартова ціна ресурсу грудня була вищою за показник понеділка на 27,03%.

Ціни за результатами торгів теж підвищувались. Так, остання котирувальна ціна ресурсу листопада за передплатою в ГТС України (29.11.2021) склала 34100 (+25,29% до попереднього значення), ресурсу грудня за післяплатою в ГТС України – 35952 грн. (+4,26%).

Протягом минулого тижня були реалізованими позиції на продаж та на купівлю. Загалом продано 3 992,00 тис. куб. м. природного газу ресурсів листопада та грудня в ГТС та ПСГ України.

На короткостроковому ринку природного газу УЕБ учасники формували заявки на всіх сегментах ринку, в ГТС та ПСГ. Реалізація газу відбулася на внутрішньодобовому ринку в ГТС та ПСГ. Загалом було укладено 23 угоди обсягом 790 тис. куб. Протягом тижня на короткостроковому ринку було зафіксовано зростання ціни. Так, у п’ятницю котирувальна ціна на ВТТ ГТС досягнула 34987 грн. за тис. куб. м.

Європейський ринок

ЄС не може вирішити проблему малого обсягу запасів у газових сховищах: трубопровідного газу недостатньо і залишається лише сподіватися на зростання об’ємів поставок з Норвегії та імпортний LNG. На рекордно високі спотові ціни на європейських біржах також вплинули проблеми генерації енергії об’єктів ВДЕ, з цієї причини доводиться швидко нарощувати використання традиційних енергоносіїв. На початок місяця рівень запасів газу в сховищах Європи становив близько 70%. Відбір «блакитного палива» здійснюється з усіх ПСГ, пов’язаних із Газпромом, у Західній та Центральній Європі: у Німеччині, Австрії, Нідерландах. Більш високі котирування в Азії продовжують поглинати об’єми LNG, що раніше призначалися європейським споживачам.

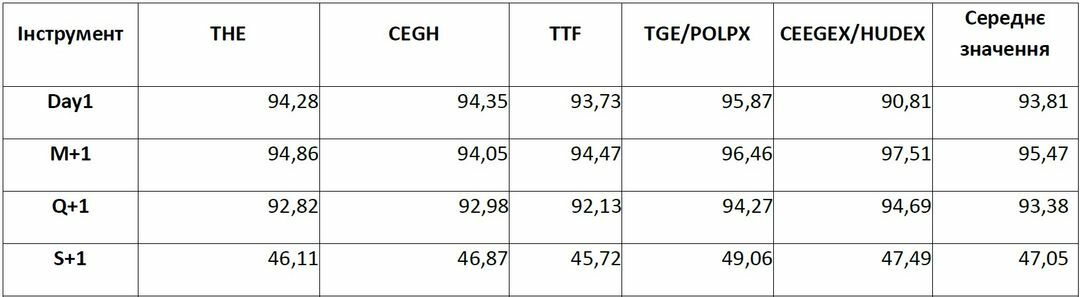

Ціни контрактів з поставкою у відповідний строк, євро/Мвт-год., 2.12.2021

Контракти на місяць наперед на всіх проаналізованих хабах мали різну тенденцію щодо спотових цін – здорожчання в середньому на 1,81%. Ціни квартал наперед були нижчими за спотові ціни в середньому на 0,43%. Ціни сезон наперед із середнім значенням 47,05 євро/МВт.г. мали тенденцію до зниження у порівнянні зі спотовими у середньому на 49,84%.

Структурно зростання попиту на нафту випереджає пропозицію, і ринок перебуває у дефіциті, що дозволяє країнам ОПЕК+ підвищувати видобуток без негативного довгострокового ефекту на ціну. Потенційний вплив на попит нового штаму коронавірусу «омікрон» поки не зрозумілий, а от на волатильність цін він мав значний вплив. Вартість лютневих ф’ючерсів на нафту Brent досягла 71,78 дол. за барель на лондонській біржі ICE Futures у п’ятницю, 3 грудня.

Баланс газу в Україні

Імпорт природного газу з європейського напрямку протягом тижня надходив у кількості 0,30 млн. куб. м., весь із Угорщини. Експортні поставки протягом тижня дещо знижувались і станом на 01.12.2021 склали 8,40 млн. куб. м. Обсяг внутрішнього видобутку складав за середньодобовим значенням близько 55,20 млн. куб. м. на добу, що більше на 1% від показника попереднього тижня. Було зафіксовано збільшення споживання природного газу, показник станом на 01.12.2021 склав 110,08 млн. куб. м. В сховищах України станом на 01.12.2021 знаходилось 16,13 млрд. куб. м. природного газу, що на 3% менше, ніж на кінець минулого тижня. Відбір з ПСГ станом на 01.12.2021 склав 63,12 млн.куб.м.

Публічні закупівлі

На минулому тижні було проведено 12 тендерних процедур із закупівлі природного газу бюджетними установами та державними підприємствами. Організатором найбільшого тендеру, що відбувся минулого тижня, був Укртрансгаз, який закупив 56,71 млн. куб. м. природного газу за початковою ціною 26,74 грн./куб. м. без ПДВ у ГК «Нафтогаз Трейдинг». Загалом з інших найбільших тендерів (топ-10) реалізовано 1,38 млн. куб. м. природного газу на суму 60,05 млн. грн. Найбільший контракт отримано компанією ГОВА, яка поставить КП «Об`єднання парків культури і відпочинку м. Тернополя» 1,19 млн. куб. м. природного газу за початковою ціною 45,00 грн./куб. м. Середня ціна зросла та склала 34,99 грн. за куб. м. Ціни вибірки найбільших тендерів коливалися у діапазоні від 32,42 до 45,00 грн. за куб. м.

Цікаве за тиждень

Експорт газу у листопаді досяг нового історичного рекорду – 566 млн. куб. м., на 24% більше, ніж у жовтні. У порівнянні з листопадом минулого року експорт зріс у 3,7 разів. Про це стало відомо з даних ТОВ «Оператор ГТС України» (ОГТСУ). Найбільше газу було експортовано до Угорщини – 317 млн. куб. м. (66% від усіх поставок), до Словаччини – 174 млн. ку.б м. (31% поставок), до Польщі – 75 млн. куб. м. (13%). За інформацією ExPro, газ експортували понад 20 компаній, серед яких як іноземні та українські трейдери, так і приватні видобувні компанії України.

Управління енергетичної інформації США (EIA) заявило 2 грудня, що очікує, що США матимуть найбільші потужності для експорту LNG у світі після того, як нові установки зрідження введуть в дію, можливо, вже наступного року. Експорт СПГ з США почався у 2016 році і до 2020 року країна була третім за величиною експортером LNG після Катару та Австралії. За оцінками EIA, щойно нові потужностіі Sabine Pass у Техасі та терміналі Calcasieu Pass у Луїзіані почнуть працювати, експортні спроможності США стануть найбільшими у світі.