Ціни природного газу минулого тижня зберігали зростаючий тренд на європейському ринку і в Україні також.

Українська енергетична біржа

Минулого тижня тривала торгівля ресурсом серпня, вересня та жовтня. Загалом заявки на купівлю та продаж природного газу формували 9 компаній. Серед них Нафтогаз Трейдинг, Крафт Енерджи, Центренерджи тощо.

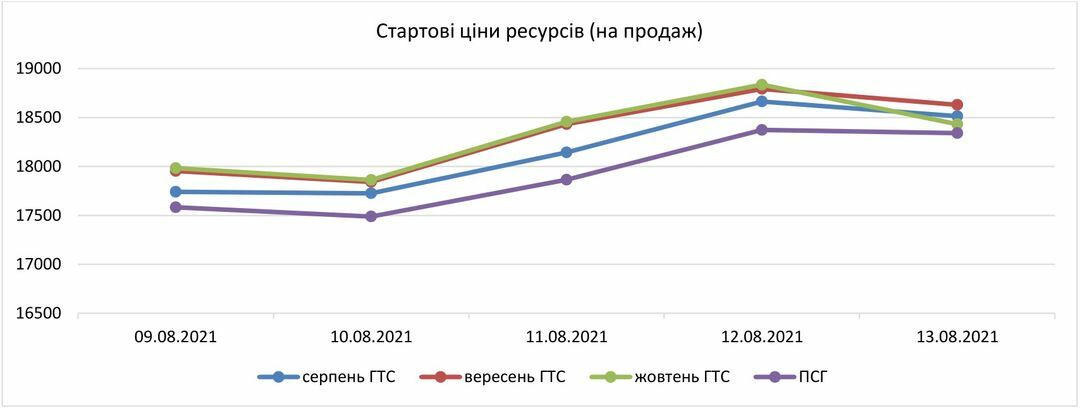

Стартові ціни ресурсів мали тенденцію до підвищення протягом тижня. Найбільше підвищення стартової ціни було зафіксоване на ресурс серпня в ГТС, станом на 13 серпня середня стартова ціна на продаж складала 18 514 грн., що на 4,35 % більша, ніж 9 серпня. Аналогічна динаміка була присутня і по інших ресурсах. У четвер, 12 серпня, ТОВ ДДЗ-СЕРВІС реалізувало ресурс серпня в ГТС за ціною 17 850 грн.

На короткостроковому ринку природного газу УЕБ учасники формували заявки в сегменті внутрішньодобового ринку ГТС і ПСГ. Загалом протягом тижня реалізовано 177 тис. куб. м. Найбільша реалізація газу відбулася на короткостроковому ринку в ПСГ. Протягом тижня на короткостроковому ринку було прослідковано зростання цін.

Європейський ринок

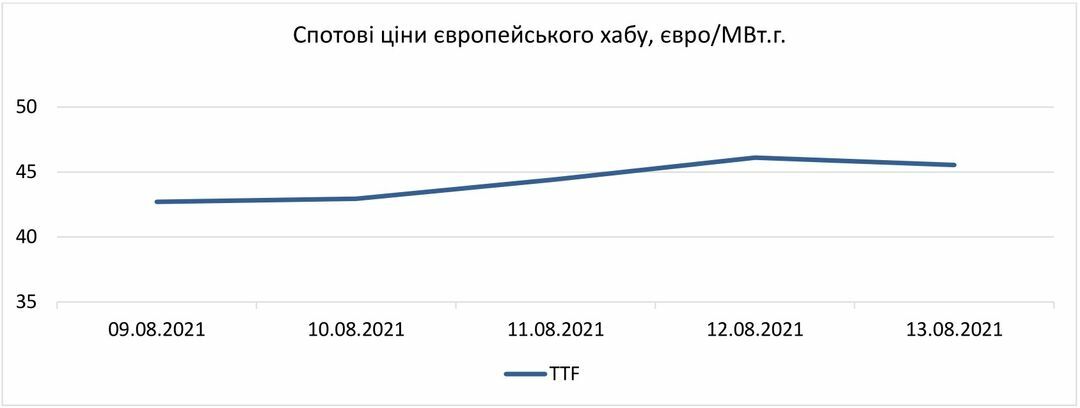

Зростання цін на природний газ у Європі досягло нового максимуму, але більше занепокоєння викликає швидше скорочення російських поставок, що загрожує дефіцитом ресурсу у сховищах на континенті.

На початку тижня Газпром оголосив, що він знову відкрив завод Уренгой та відновив поставки. В той же час постачання газу, що протікав по трубопроводу Ямал-Європа, через компресорну станцію Mallnow на німецько-польському кордоні, вдвічі зменшилось. Щоб частково врівноважити ситуацію, Газпром перейшов до відбору зі свого сховища на північному заході Європи, що стало тривожним сигналом для ринку. Проблеми постачання і зменшені потоки Mallnow призвели до того, що на європейському орієнтирі, TTF, оптова ціна газу на місяць наперед досягла нового максимуму-45,78 євро за мегават-годину в середу.

Протягом тижня найнижчі спотові котирування спостерігались на хабі CEGH, які станом на 13 серпня становили 45,05 євро/МВт.г. На інших хабах спотова ціна була вищою - до 48,29 євро/МВт.г.

Контракти на місяць наперед на проаналізованих хабах мали різнобічну тенденцію у порівнянні до спотових цін: від здешевшання на 2,8 % на хабі TGE/POLPX до здорожчання на 1,4% на хабі NCG. Форвардні контракти передбачають, що ці високі ціни зберігуться протягом багатьох місяців. Ціни квартал наперед мали схожу тенденцію із найбільшим здорожчанням ціни на 2,4 %, що відбулося на хабі Gaspool і зниженням на 1 % на хабі TGE/POLPX. Ціни сезон наперед із середнім значенням 45,29 євро/Мвт-год. також мали різнонаправлену тенденцію у порівнянні зі спотовими.

Співвідношення попиту і пропозиції на ринку нафти залишиться головним чинником, що впливає на нафтові ціни - в найближчий місяць вони збережуться в діапазоні 67-77 дол.США за барель. При цьому в разі успішної вакцинації в світі вартість ресурсу до кінця року може піднятися вище 80 дол.США за барель. Нафта Brent у п’ятницю подешевшала до 70,81 дол.США за барель на тлі погіршення прогнозу МЕА (підвищення попиту різко скоротилося, і прогноз на решту 2021 року було знижено у зв’язку з погіршенням ситуації з пандемією і переглядом історичних даних).

Ціни контрактів з поставкою у відповідний строк, євро/Мвт-год., 12/08/2021

Баланс газу в Україні

Імпорт природного газу з європейського напрямку надходив по 18,1 млн. куб. м. на день і переважно весь із Угорщини, що більше ніж минулого тижня на 1 млн. куб. м. Обсяг внутрішнього видобутку складав за середньодобовим значенням близько 53,9 млн. куб. м. на добу. Впродовж тижня прослідковувався приріст споживання природного газу і показник на 11 серпня склав 43,61 млн. куб. м. В сховищах України станом на 12 серпня знаходилось 17,53 млрд. куб. м. природного газу, що на 0,23 млрд. куб. м. більше, ніж на кінець минуло тижня. Відбір з ПСГ був невеликими обсягами.

Публічні закупівлі

На минулому тижні було проведено 28 тендерних процедур із закупівлі природного газу бюджетними установами та державними підприємствами, в тому числі 1 аукціон, за результатами якого економія склала 90% (учасниками запропонована аномально низька ціна в 0,16 коп за куб.м.). Загалом з найбільших тендерів (топ-10) реалізовано 1,1 млн. куб. м. природного газу на суму 16,8 млн.грн. Найбільший контракт отримано ЕТГ, який поставить Відділу освіти Городенківської міської ради 201,3 тис. куб. м. природного газу за початковою ціною 14,96 грн./куб. м. Середня ціна зросла та склала 16,10 грн. за куб. м. Ціни коливалися у діапазоні від 13,90 до 18,42 грн. за куб. м.

Цікаве за тиждень

Угорський оператор ГТС пропонує потужності для транзиту російського газу з Сербії. Угорський оператор ГТС FGSZ планує провести аукціон з розподілу потужностей у точці Kiskundorozsma на 2021-2022 газовий рік. Аукціон пройде на платформі RBP 6 вересня. Точка Kiskundorozsma знаходиться на кордоні Угорщини та Сербії, де було побудовано новий інтерконектор, який запустять з 1 жовтня для поставок газу з Турецького потоку до Угорщини. FGSZ на аукціоні запланує 21 млн куб м на добу потужностей, всього – 7,7 млрд куб м на рік. Разом з тим, за повідомленням оператора ГТС, потужність інтерконектору становитиме 6,5 млрд куб м на рік з подальшим збільшенням до 8,5 млн куб м. Імовірно, єдиним покупцем виступить «Газпром», який таким чином відкриє новий напрямок для транзиту російського газу до Угорщини через Сербію, повідомляє Expro.

РГК в трьох областях готує газові мережі до прийому біометану. РГК розпочала підготовку газорозподільних мереж у Вінницькій, Хмельницькій та Чернігівській областях до використання біометану. Загальна потужність біометанових заводів, для яких готують точки входу в розподільну систему, становить близько 50 млн. куб. м. «зеленого» газу в рік. Оператори ГРМ, що працюють під брендом РГК в трьох областях, отримали від Біоенергетичної асоціації України (UABIO) пропозиції і технічні параметри для підключення до газорозподільних мереж чотирьох біометанових заводів.