Читати англійською

4 липня на Energy Club Reception експерти обговорили тему «Поза синхронізацією: Можливості та виклики комерційного експорту електроенергії з України до сусідніх країн ЄС».

Під час обговорення експерти намагалися відповісти на такі запитання:

- Які технічні вимоги ENTSO-E має виконати перед тим, як стане можливим експорт електроенергії з України до її сусідів з ЄС? Який термін впровадження і як його можна скоротити?

- Якою була б ідеальна модель такого експорту електроенергії? Якою буде роль Української енергетичної біржі?

- Які можливості бачать трейдери для експорту електроенергії з України? Які потенційні камені спотикання вони бачать для того, щоб така торгівля стала можливою?

Основні меседжі виступів спікерів

Альбіно Маркес, координатор операційного комітету Регіональної Групи ENTSO-E «Континентальна Європа»

Чи можливий комерційний обмін і скільки може бути поставлено?

1. Комерційний транскордонний обмін можливий за існування трьох передумов (див. презентацію) для забезпечення динамічної стабільності, безпеки системи інтерконнекторів та обміну даними між операторами системи передачі та координаторами регіональної безпеки.

2. З 7 червня ми спостерігаємо поступове зростання комерційного обміну між Україною та її сусідами.

3. Ми не зможемо спрогнозувати обсяги передачі електрики від України та Європи, доки не маємо вповні робочої процедури розрахунку потужності.

Яким може бути вплив України на енергопостачання до Європи?

1. Єврокомісія повністю підтримує комерційний обмін з Україною. В кінці березня було експериментально доставлено 210 МВт, такий обмін корисний для обох боків:

- надходження дешевої енергії в Євросоюз для зниження високих цін;

- розв'язання питання ліквідності для України.

3. Необхідно зміцнювати інфраструктуру. Під час реконструкції в Україні нам треба посилити лінії, які будуть визначені як пріоритетні для відбудови. Краще було б зараз створити такий перелік пріоритетів для майбутнього будівництва та реконструкції.

4. Україна має великий потенціал для відновлюваних джерел енергії.

5. В контексті очікуваної важкої зими ми маємо демонструвати солідарність і дати збільшити зростання обміну, наскільки це можливо.

6. Щодо обсягів, ми повинні прагнути більше ніж 400 МВт на місяць. Ми також повинні збільшувати максимальні обсяги, звичайно, за дотримання технічних умов та обмежень. В цьому контексті оновлення ліній між Україною та Польщею і Молдовою є дуже важливим.

7. Гармонізація правил щодо прозорості, функціонування та самого ринку. Електроенергетичний сектор України потребує багатьох реформ, і тому з вересня буде перезапущено роботу відповідальної Робочої групи між Україною та ЄС щодо синхронізації - для планування реформ, необхідних для енергоринку для його влиття у європейський.

8. Можемо очікувати повного припинення газових поставок в недалекому майбутньому і тому треба електрифікувати ті сектори, які використовують газ. Це буде відповідати «Зеленій Угоді» та декарбонізації нашої економіки, збільшить регіональну генерацію із відновлюваних джерел та дозволить перейти від газу до електрики.

Які проблеми в електроенергетичному ринку України можуть мати негативний вплив на майбутнє зростання транскордонних обмінів електроенергією?

1. Ключовими підставами для обміну є оптимізація ресурсів та оптимізація використання потужностей.

2. Навіть за умов війни ринкова модель має бути збережена як є, наскільки можливо, тому ще це подаватиме правильні сигнали, де потрібно здійснювати імпорт чи експорт електроенергії. З технічної точки зору, з Укренерго працює команда фахівців з ENTSO-E і вони разом визначають, які обсяги технічно можуть торгуватися. Це не тільки самі потужності чи обрахунки потужностей як такі, щодо цього ми зараз говоримо про достатньо малі величини. Але в якийсь момент це все буде передане в руки ОСП і будуть застосовуватись технічні кодекси Енерготовариства. І сектор має бути до цього готовий.

3. Як потужність, що надається ОСП, надходить на ринок? Які продукти пропонуються на ринку? – 100 МВт для транскордонного обміну плюс те, що піде на Польщу та через двосторонні аукціони – це все не ідеальні заходи.

4. Звідси питання: який ринковий механізм має застосуватись для пропозиції цих потужностей? - Спільний процес пропонування – ось чого ми прагнемо для скоординованої пропозиції потужності. В середньотерміновій перспективі, через місяць, ми повинні побачити спільну пропозицію для транскордонних обмінів, і не тільки серед продуктів на ринку «на добу наперед». Також хотілося б бачити можливість для учасників ринку хеджувати свою продукцію чи споживання.

5. Фінансові компенсації за відхилення, які почалися з першого червня – це один із пан'європейських механізмів фінансової інтеграції, який був запроваджений Укренерго. Далі ми побачимо механізми автоматичної зміни інструменту для передачі між операторами системи передачі тощо. Це і стане підґрунтям, на якому розвиватимуться інші ринкові елементи.

Яким буде вплив імпортованої української електроенергії на європейську електроенергетику, коли це будуть не 100 МВт, а тисячі мегаватів?

1. Сьогодні компанії-трейдери бояться цього ринку через війну та операційні труднощі роботи в країні, де діє воєнний стан, війна також привносить високий ризик перебоїв з генерацією.

2. Нинішня експортна спроможність не достатня і для збільшення навіть на 150 МВт потрібно буде знайти якийсь механізм місячної пропозиції, щоб можна було експортувати більше електроенергії.

3. З українського боку треба встановити якусь цільову цифру для диспетчеризації, щоб створити стимули для компаній. Також нам потрібні регулювання іноземної валюти, щоб полегшити процес доступу до валют. Є також питання, і не пов’язані з енергетикою, які впливають на транскордонні потоки. Наприклад, ПДВ, існує цілий набір заходів, які можна запровадити для стимулювання торгівлі електроенергією всередині України та на закордон.

4. Всередині України:

- бракувало ліквідності на ринку і до війни;

- недостатньо стимулів для ядерної генерації, щоб виходити на ринок;

- варто уважніше подивитися, що можна зробити для стимулювання внутрішньої торгівлі замість того, щоб виходити на зовнішній ринок.

Чи існують значні перешкоди для запровадження торгівлі електроенергією між Україною та іншими країнами? Чи ставитеся ви до того з оптимізмом чи з песимізмом?

Я ставлюся до цього оптимістично:

1. Синхронізація була проведена успішно, Україна виконала багато домашньої роботи та уможливила цей великий крок солідарності.

2. Ми планували, що спільна пропозиція буде впроваджуватись наступного року, проте Україна уже випередила цей графік.

3. ESP: ми вже почали зі стейкголдерами робити те, що потрібно.

4. Значні перешкоди:

- Подальша синхронізація багато чого вимагатиме.

- Торгівля вимагає стандартизації. Торгові продукти та зменшення ризиків мають орієнтуватися на те, що вже існує в Європі.

- Моніторинг ринку: суперконцентрація та низька ліквідність будуть перешкодами. Синхронізація з ENTSO-E та статус кандидата в ЄС можна перетворити на дуже практичні речі, що допоможуть це подолати.

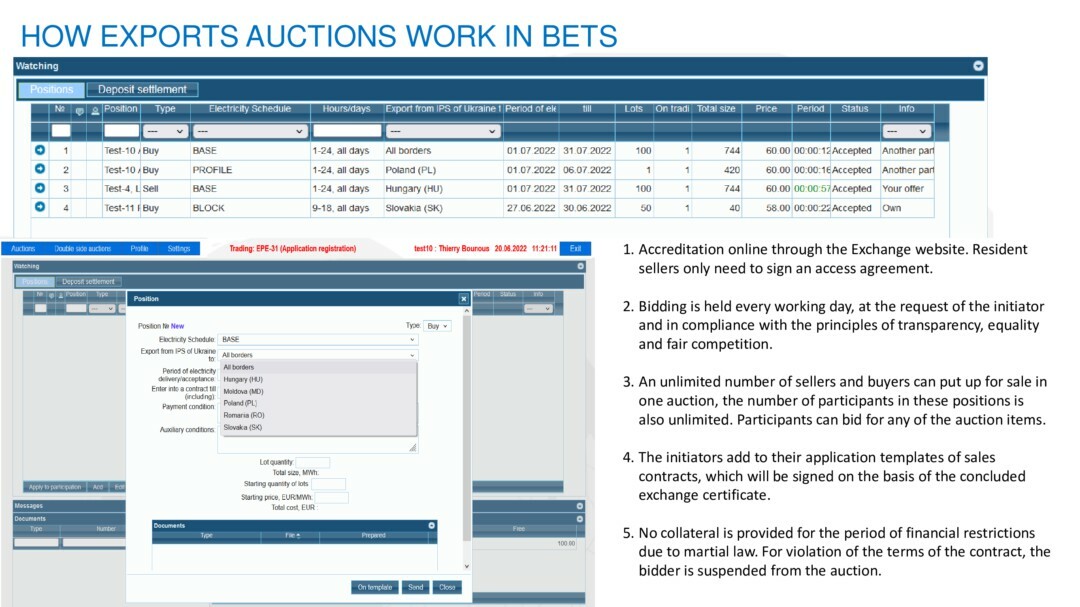

Ваше ставлення до аукціонів є оптимістичним чи песимістичним?

Скоріше за все, я оптиміст. Гадаю, 100 МВт — це тільки початок.

1. Раніше 97% експортованої електроенергії постачалося із Бурштинського острова, з одної електростанції й однією компанією. Нині частка тої компанії в експорті складає тільки 25% у вузькому коридорі у 100 МВт, тобто конкуренція працює.

2. Аукціони. Тут майбутнє залежить від спостережень наших інженерів, як ті 100 МВт технічно працюватимуть на наших мережах. На основі цих спостережень можна буде розвивати місячні аукціони.

3. Тепер ми маємо 13 компаній, що активно беруть участь у щоденних аукціонах, хоча маємо 200 компаній, зареєстрованих до участі в аукціонах – це і є потенціал зростання учасників аукціонів.

Що ви думаєте про потенційних інвесторів. Чи будуть можливі інвестиції?

1. Після війни потрібна буде відбудова.

2. Завдяки синхронізації та транскордонній торгівлі потрібні будуть нові інтерконнектори. На це може знадобитися 130 мільярдів євро. Частково на це можуть бути виділені гранти ЄС, частково - кошти позик з ЄБРР, а частково це можуть покрити приватні інвестори.

3. Головні вимоги для інвестицій та транскордонної торгівлі: сприятливі умови для функціонування ринку, тобто регулювання щодо прозорості, нові енергетичні кодекси, правила передачі, об’єднання ринків – все це є зменшенням ризиків для інвесторів.

4. Ключовим чинником для інвестицій буде рівень реформ в енергетичному секторі, що дозволить поліпшити інвестиційний клімат:

- розв'язати проблему з ВДЕ та проблему платежів за ВДЕ;

- розв'язати проблеми із корпоративним управлінням;

- поглибити синхронізацію, що збільшить можливості для подальших інвестицій і не тільки з приватного сектору.

1. Ми приємно здивовані комерційним обміном минулого місяця.

2. Цінові відмінності в Україні та Угорщині створюють стимули для торгівлі. Але ми не хотіли б отримати ситуацію, коли Україна субсидуватиме європейців через цінові обмеження, що існують в Україні, і за відсутності таких обмежень в Європі.

3. ETC на кордоні — це зараз найбільша технічна проблема.

4. Забезпечення прозорості у секторі є абсолютно необхідним.

5. Варто подумати про належний енергобаланс чистої енергії – атомної та гідро.

Які ваші оцінки щодо торгівлі в наступні місяці та взимку, яка обіцяє бути важкою?

1. Ми маємо 2500 МВт резервної потужності для продажу, але потужність передачі обмежена і транскордонна торгівля зараз обмежена 100 МВт.

2. Ми дуже зацікавлені збільшити експортну потужність. Реконструкція наших пошкоджених війною підприємств вимагатиме багато коштів і збільшення експорту відкрило б для нас доступ до дешевших короткотермінових кредитів.

3. З 20 червня 2022 р. Енергоатом розпочав експорт до Молдови, продажі оцінюються на рівні 75 тис. МВт·год. Оновлення високовольтної лінії від Хмельницької АЕС до Жешува дозволить збільшити нашу технічну спроможність.

4. Ми залишаємося одним із головних надавачів публічної соціальної послуги і надійним надавачем.

5. На сьогодні наша частка у транскордонній торгівлі складає 15-25 МВт зі згадуваних сьогодні 100 МВт.

Що ви можете сказати про ціни на електроенергію тепер і взимку?

1. Зараз ринок намагається знайти оптимальну ціну. Нам треба зібрати більше даних про фактичну ринкову ситуацію.

2. У нас є проблеми із ф’ючерсами на сонячну енергію та із місячними ф’ючерсами.

3. У нас є питання із сертифікацією ВДЕ.

4. Ціни на пропозицію в Європі дорівнюють 200-300 євро за 1 МВт в Румунії.

5. Торгівля взимку: транскордонні обміни повинні зростати, тому що ми втратили до 30% споживачів в Україні.

Що зараз відбувається на ринку? Коли ВДЕ виробники почнуть експортувати з України?

1. За даних жахливо несприятливих умов війни Україна рухається вперед набагато швидше, ніж це планувалося за еволюційного процесу. За даної специфічної ситуації для нас є тестом, як ми зуміємо бути партнером для подальшого розширення торгівлі, враховуючи технічні параметри, які ENTSO-E координує для української сторони.

2. Питання експорту української чистої енергії до ЄС є дуже цікавим. Відсутність коротко-, середньо- та довгострокової стратегії до війни, тепер іще доповнилося невизначеністю війни. Маючи ВДЕ генерацію, ми ніколи не мали пнану й джерел інвестицій у балансуючі потужності. Маємо звіти про відповідність від ОСП, але не інформацію для експорту: скільки ми можемо експортувати?

3. Одним із наріжних каменів для України із забезпечення прозорості та передбачуваності для наших партнерів з ЄС є створення хоча б короткотермінової стратегії:

- Скільки та яка генерація буде в наявності?

- Який буде попит всередині країни?

- Вплив війни на ринок дуже значний: мінус 30% попиту. Здається, падіння зараз стабілізувалося і багато що буде залежати від наших воєнних успіхів.

- уможливити спільну пропозицію потужностей;

- запровадити регулювання щодо прозорості реміту, щоб привести наші ринкові правила у відповідність із ЄС;

- запустити механізм компенсації за внутрішню передачу, що матиме прямий ціновий вплив на заохочення торгівлі.

6. Динаміка цін на ринку і зобов’язання надавача суспільних послуг (особливо CACM).

7. Сильні і сталі інституції як ключовий чинник передбачуваності та прозорості в контексті запланованої реформи уряду в Україні.

8. Цінові обмеження на ринку є джерелом цінової різниці між ринками, але безпека поставок має свою ціну і рано чи пізно нам доведеться цю ціну платити для того, щоб досягнути сталості.

Ліссе Герт ван Влієт, менеджер з розвитку Української енергетичної біржі

Запитання та відповіді:

Запитання: Україна втратила близько 10 МВт генерації в результаті російської агресії. Чи не вплине це на нашу можливість експорту під час опалювального сезону 2022-23?Відповідь Олени Антонової : Україна втратила і з боку генерації, і з боку попиту. Сумарні цифри ми побачимо, коли ОСП підготують і нададуть звіти з цього приводу. Станом на тепер виглядає, що ми матимемо надлишок генерації, і потенційно, можемо експортувати до ЄС.

Запитання: Чи можна очікувати, що будуть відкриті інші транскордонні операції, окрім Румунії?

Відповідь Альбіно Маркеса: Скоро відкриється аукціон зі Словаччиною та спільний аукціон з Угорщиною.

Запитання: Збільшення експорту з України відбудеться через синхронізацію чи через падіння промислового попиту?

Відповіді Олени Антонової та Альбіно Маркеса:

- Синхронізація мала бути впроваджена до кінця 2023.

- Через війну було введено ізольований режим роботи електросистеми через необхідність забезпечити безпеку постачання.

- Війна мала висхідний негативний вплив та вимагала забезпечення сталості для економіки України.

- Шляхом мінімізації фінансової підтримки України є пошук способів комерціалізації.

Михайло Бно-Айріян, замгендиректора ДП «НЕК «Укренерго» (2016−2019)

- Україна є частиною ринку електроенергії ЄС, стає можливим відкриття експорту та імпорту.

- Додаткова ліквідність дуже корисна для ринку електроенергії України.

- У сьогоднішній ситуації з газом синхронізація та транскордонна торгівля є корисними з точки зору забезпечення безпеки поставок.