Протягом минулого тижня ціни природного газу в Україні зазнавали різнобічних коливань. До кінця тижня ціни пропозицій на УЕБ дещо знизились, проте це не сприяло зростанню активності торгівлі.

Українська енергетична біржа

Минулого тижня тривала торгівля ресурсом листопада, грудня 2021 року, січня 2022 року. Загалом позиції на купівлю та продаж природного газу формували 4 компанії: Нафтогаз Трейдинг, Газкомпост, Укрпостач Енерго, Укренергоекспорт.

Стартові ціни ресурсів знижувались протягом тижня. У підсумку, станом на п’ятницю середня стартова ціна ресурсу листопада була нижчою за показник понеділка на 7%. Ініціатори торгів формували позиції як на продаж, так і на купівлю. Більшість позицій було виставлено по ресурсу листопада в ГТС та ПСГ.

На даний час, тобто станом на 12 листопада 2021 року, середньозважена ціна ресурсу листопада в ГТС України складає 35 770,55 грн. за тис. куб. м., а ресурсу грудня - 28 722,00 грн. за тис. куб. м.

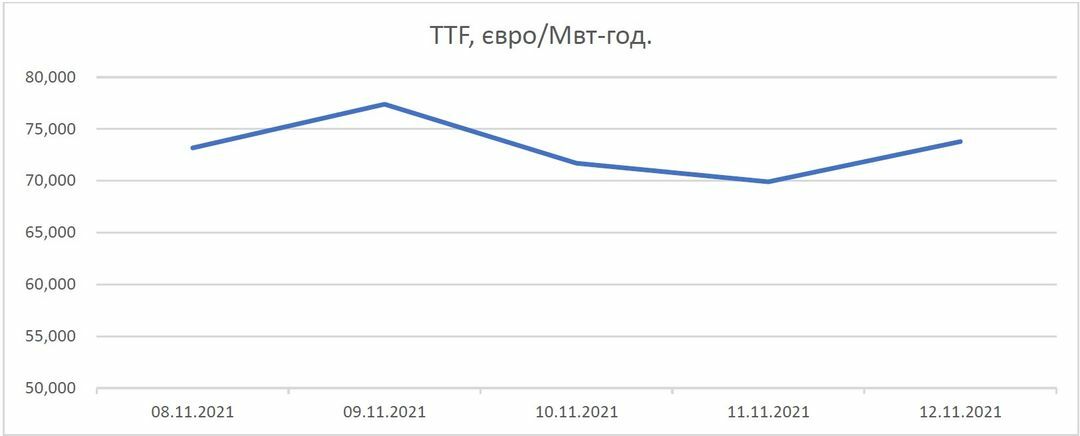

Європейський ринок

Протягом минулого тижня ціни природного газу суттєво коливались. 9 листопада відбулось зниження котирувань через придбання Газпромом додаткових потужностей на транзит через Україну. Дійсно, минулого тижня транзит зріс, досягнувши 109 млн. куб. м. на добу. Проте в п’ятницю постачання з Норвегії було слабким, що сприяло зворотній ціновій тенденції.

Ціни контрактів з поставкою у відповідний строк, євро/Мвт-год., 11/11/2021

Контракти на місяць наперед, на проаналізованих хабах мали переважно зростаючу тенденцію щодо спотових цін – в середньому на 1%. Ціни квартал наперед на всіх хабах, крім Угорщини, були нижчими за спотові ціни в середньому на 2%. Ціни сезон наперед із середнім значенням 41,51 євро/МВт.г. мали тенденцію до зниження у порівнянні зі спотовими у середньому на 43%.

Нафта минулого тижня мала тенденцію до зниження з максимумів, досягнутих раніше. Станом на п’ятницю ф’ючерси на нафту марки Brent складали 81 долар за барель.

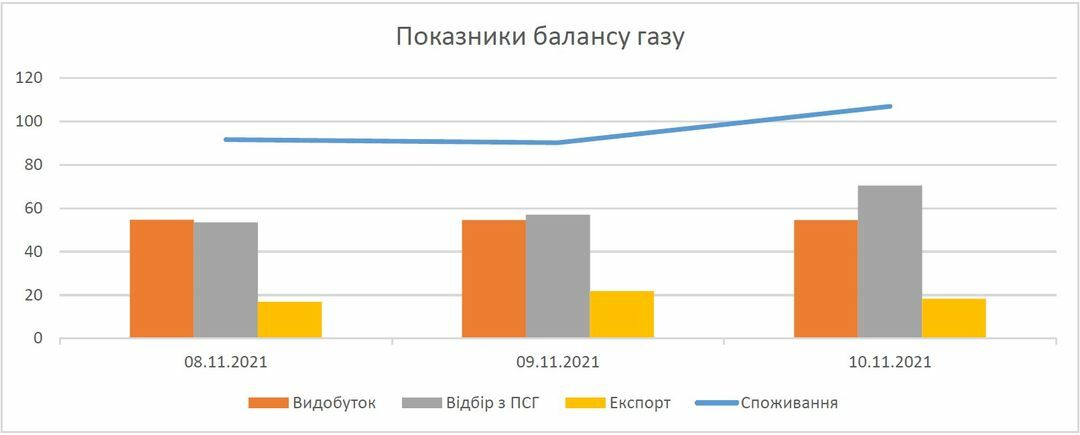

Баланс газу в Україні

Імпорт природного газу з європейського напрямку протягом тижня надходив у кількості 0,3 млн. куб. м., весь із Угорщини. Експортні поставки протягом тижня зростали і станом на 10 листопада склали 18,3 млн. куб. м. Обсяг внутрішнього видобутку складав за середньодобовим значенням близько 54,6 млн. куб. м. на добу, що нижче, ніж минулого тижня. Було зафіксовано збільшення споживання природного газу, показник станом на 10 листопада складав більше 100 млн. куб. м. В сховищах України станом на 10 листопада знаходилось 17,67 млрд. куб. м. природного газу, що на 0,3 млрд. куб. м. менше, ніж на кінець минуло тижня. Відбір з ПСГ кожного дня зростав, станом на 10 листопада обсяг склав 70,41 млн.куб.м.

Публічні закупівлі

На минулому тижні було проведено 30 тендерних процедур із закупівлі природного газу бюджетними установами та державними підприємствами. Загалом з найбільших тендерів реалізовано 12,1 млн. куб. м. природного газу на суму 403,24 млн. грн. Найбільший контракт отримала ГК "ІНВЕСТСЕРВІС", яка поставить Укрзалізниці 5,5 млн. куб. м. природного газу за початковою ціною 33,80 грн./куб. м. Також минулого тижня здійснило закупівлю НЕК «УКРЕНЕРГО» в обсязі 60,9 тис. куб. м природного газу за початковою ціною 26,97 грн за куб. м. Середня ціна найбільших закупівель склала 30,77 грн. за куб. м. Ціни коливалися у діапазоні від 26,10 до 35,10 грн. за куб. м.

Цікаве за тиждень

Україні може знадобитися імпорт газу не лише через Словаччину для приведення рівня запасів у відповідність до середньорічних показників до початку зими 2022-2023 років. Реекспорт до ЄС газу, який зберігається в українських сховищах в режимі митного складу, за останні місяці збільшився, тоді як імпорт був низьким. Це підняло обсяг вилучення зі сховищ набагато вище середнього рівня. Єдиним прикордонним пунктом з ЄС, на якому Україна має постійні потужності, є Будінце на словацькому кордоні, технічна потужність якого становить 27 млн м³/день. Якщо припустити, що реекспорт до ЄС з України в листопаді буде рівним до жовтня, а потім припиниться на решту цієї зими та наступного літа, а імпорт України збільшиться з початку 2022 року і стабільно триматиметься на рівні 27 млн. м³/день — відповідно з Словаччини — до кінця вересня наступну зиму запаси увійдуть набагато нижче, ніж в останні роки, якщо споживання не буде на довгостроковому низькому рівні, повідомляє Argus.

Приватні газовидобувні компанії України у жовтні 2021 р. видобули 442 млн. куб. м. природного газу, на 6% більше, ніж у жовтні минулого року. Про це свідчать дані ExPro Consulting. Варто зазначити, що це новий історичний рекорд видобутку газу для приватного сектору в Україні. Середньодобове значення видобутку досягло 14,25 млн. куб. м. на добу, на 3% більше, ніж у вересні. Доля приватних компаній у видобутку газу в Україні у жовтні досягла 26%, в той час як доля АТ «Укргазвидобування» скоротилася – до 68%.

Минулого тижня ціни на газ перебували у «нестабільній рівновазі», трейдери чекали подальших натяків на зміни в постачанні та, затамувавши подих, спостерігали за потоками Росія-Європа. У Європі відновлення поставок російського газу заспокоїли трейдерів і ціни після тижневої волатильності. З іншого боку, прогнозується, що протягом наступних останніх тижнів температура на більшій частині Північно-Західної Європи буде на рівні або нижче норми. Рівень зберігання ~970 ТВт-год, що на 2% менше, за минулий тиждень, вказує на те, що цінові ризики зростуть, якщо обсяги з Росії виявляться непостійними.