90 днів протистояння російській агресії: аналіз та прогноз в контексті енергетики України

Минуло три місяці з моменту повномасштабного вторгнення російських військ в Україну. Героїчна боротьба нашої держави за незалежність триває на всіх фронтах, в тому числі енергетичному.

1. Запаси вугілля та природного газу

Попри всю жорстокість розв’язаної росією війни, Україні вдалось збільшити удвічі запаси вугілля на складах і довести їх до рівня 1,35 млн тон. Такий показник безпрецедентний з трьох причин. По-перше, основне джерело надходження до складів – власний видобуток вугілля з початком знизився приблизно на 30%. По-друге, був втрачений зв'язок та контроль за двома державними шахтами. По-третє, логістичні вузли по відвантаженню вугілля постійно перебували й продовжують перебувати під постійними обстрілами.

Також заслуговує уваги той факт, що починаючи із 28 лютого фактично стартував сезон закачування природного газу в окремі сховища. При цьому такт складав 10 млн куб.м/добу, що в чотири рази перевищувало добові темпи відбору. Таким чином, вже станом на 21 березня у вітчизняних газосховищах зберігалось 9,5 млрд куб.м, тобто половина від об’єму з якого розпочався опалювальний сезон.

Обсяги закачування почали перевищувати відбір, вже з 31 березня, тим самим перевівши вітчизняні газові сховища у режим поступового наповнення блакитним паливом. Станом на 15 травня, за розрахунками ГО «УЦВЛ» в газосховищах України зберігається понад 10,2 млрд куб.м, що є доволі оптимістичним рівнем запасів. Тут доречно нагадати, що Україна завершила опалювальний сезон 2014-2015 рр. із наповненістю газосховищ на рівні 7,6 млрд кубометрів.

Водночас країни ЄС демонструють рекордні темпи накопичення природного газу в сховищах. Станом на 20 травня, європейські газосховища вже заповнені на 41%, що на 7% більше за показники на аналогічну дату минулого року. Найбільш активно заповнюють свої резерви Польща та Португалія.

2. Ринок газу

Через російське вторгнення та масштабні руйнування, у порівнянні з показниками аналогічних періодів минулого року, відбулось падіння обсягів споживання природного газу на 32%[1]. При цьому, обсяги видобутку природного газу в Україні, від початку війни, зменшились на 12% і впали до рівня 48,8 млн куб.м/добу[2]. Таких обсягів газу в літній сезон достатньо для незначного нарощування запасів у сховищах та повному покриттю потреб вітчизняних споживачів. Тому план з накопичення газу в сховищах виконуватиметься переважно з імпортного ресурсу. При цьому варто зазначити, що наразі добові поставки газу із ЄС в Україну залишаються на мінімальному рівні 113 тис.куб.м, що вдвічі менше за середній режим імпорту у квітні.

Відсутність належного рівня імпортних поставок вочевидь пов’язано із низькою фінансовою ліквідністю ринку природного газу. Дефіцит коштів на закупівлю газу орієнтовно оцінюється на рівні $5 млрд, що може бути покрито завдяки фінансової помочі ЄС та міжнародних фінансових організацій. Від початку збройної агресії росії, найбільші обсяги імпортних поставок із ЄС були в березні. Тоді добове надходження складало 8,9 млн куб.м3, при цьому 2/3 цього обсягу імпортувались фізично – решта через віртуальний реверс. Доречно нагадати, що у довоєнний період режим імпортних поставок перебував на рівні 20 млн куб.м/добу[4]. Також важливо зазначити, що експорт газу з України до ЄС зупинився 03 березня, остання транзакція складала 6,4 млн куб.м.

Україна продовжує своєчасно та в повному обсязі виконувати заявки європейських імпортерів російського газу.

Протягом лютого, режим транзиту встановлювався відповідно до заявок ВАТ «Газпром» і виконував балансуючу роль для ринку ЄС. Саме тому в досить незначні проміжки часу відбувалась різка зміна добових обсягів транспортування: з 75 млн куб.м до 49 млн куб.м і знову повернення до 80 млн куб.м. Втім, починаючи з березня і до першої декади квітня місяця транзитний режим був стабільним і перебував у коридорі 95…109 млн куб.м на добу. Після 12 квітня, відповідно до заявок ВАТ «Газпром», газотранспортна система Україна перейшла до роботи на мінімальних режимах завантаження. При цьому історичний мінімум обсягу транзиту російського газу був зафіксований 15 квітня на рівні 38,4 млн куб.м, що втричі менше за середньодобовий режим березня місяця. Пізніше, на початку травня місяця, відбулась короткострокова стабілізація транзитного режиму до коридору 89…99 млн куб.м, втім після захоплення російськими військами надважливої компресорної станції «Новопсков»[5], - добові обсяги транспортування газу до ЄС знову впали до рівня 57 млн кубометрів.

Через війну біржова торгівля ведеться у дуже обмежених обсягах, а газовий ринок України фактично відокремлений від європейських торговельних майданчиків через аномально низький попит.

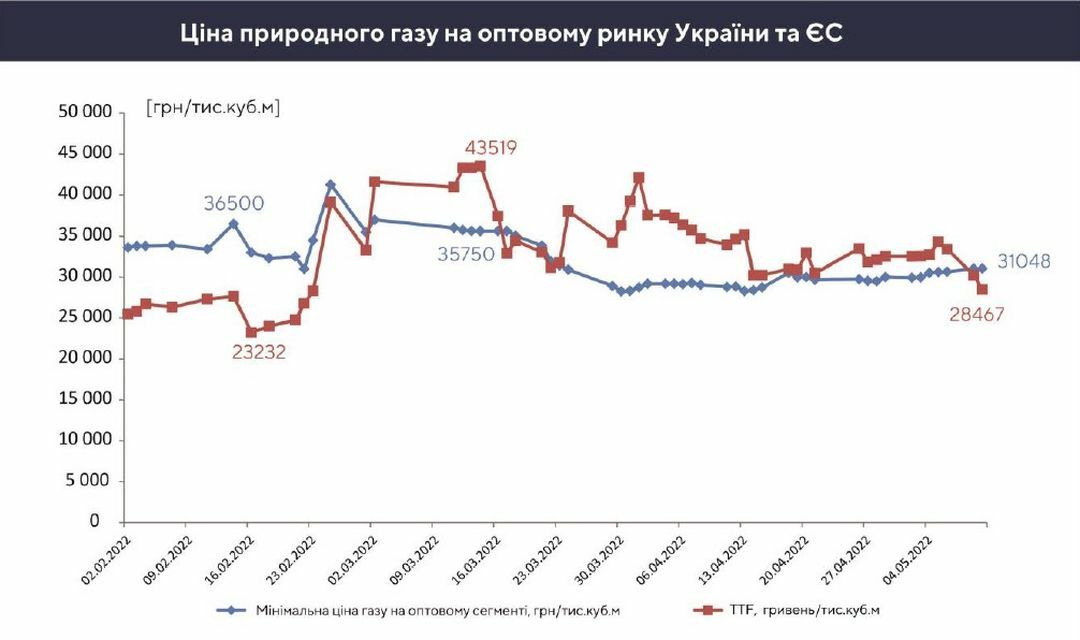

Це чітко простежується на прикладі березня місяця, коли різкий ріст цін на природний газ у Європі майже не вплинув на цінову ситуацію в Україні. Власне це і спричинило наднизькі обсяги поставок газу із ЄС на вітчизняний ринок. Таким чином, починаючи від березня до травня місяця, середньозважена ціна природного газу на оптовому ринку України зменшилась лише на 15% до рівня 31048 грн за тисячу кубометрів. Втрата синхронності газового ринку України із європейським призвела до того, що ціни в нашій державі, попри падіння котирувань у ЄС продовжують залишатись на одному і тому ж самому рівні.

Поряд із цим, вже з 25 травня ціна газу на оптовому ринку України знижуватиметься через відкриття торгів на червень місяць.

Виходячи із поточної диспозиції воєнних сил ворога, і відповідно доступних ресурсів та інфраструктури для вітчизняної енергетичної галузі провела математичне моделювання сценарію підготовки й проходження опалювального сезону в II півріччі 2022 року.

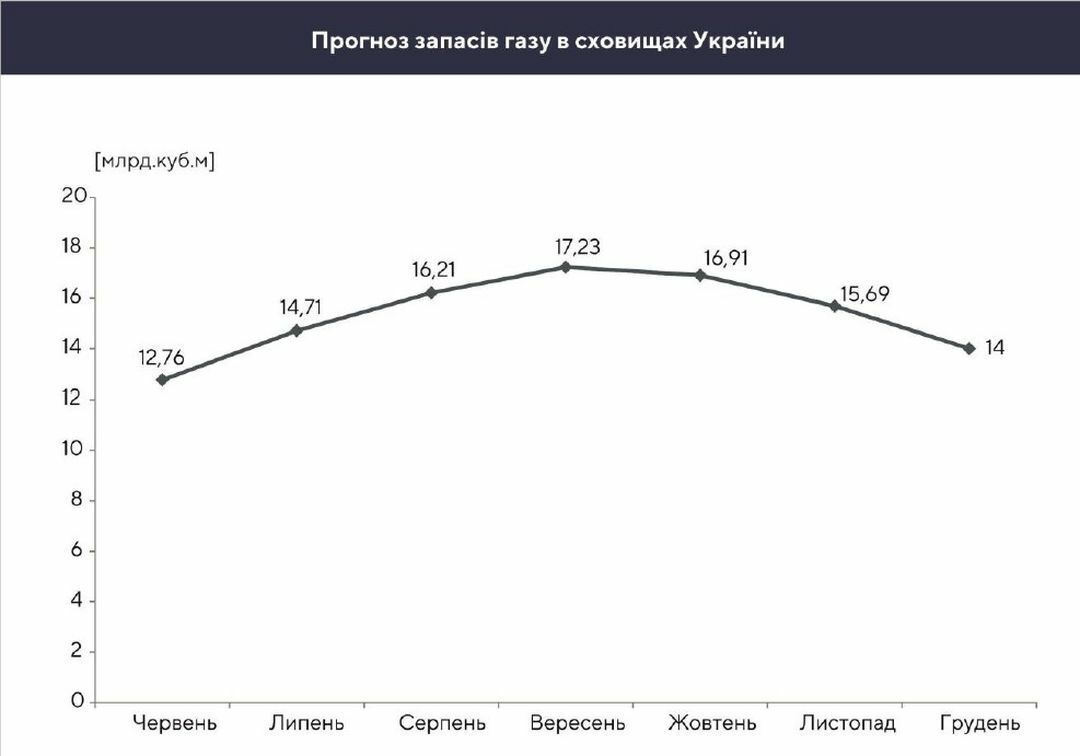

Загалом потреба у природному газі на розглядуваний період становитиме орієнтовно 14 млрд куб.м, яка покриватиметься за рахунок власного видобутку та імпорту відповідно 70% та 30%. Враховуючи поточні запаси та потребу в покритті попиту споживачів у I кварталі 2023 року, нашій державі потрібно придбати на європейському ринку 7,7 млрд кубометрів блакитного палива.

При цьому, враховуючи поточну цінову кон’юнктуру ринку ЄС, пропонується найбільшу частку імпортованого газу (5,6 млрд куб.м) закачати протягом червня – серпня. Загалом на потреби закупівлі газу в ЄС нам знадобиться понад $8 млрд.

Таким чином, на початок опалювального сезону 2022 року, в газосховищах України буде накопичено 17,2 млрд куб.м, що на 7% менше за показники попереднього року. З урахуванням поточного попиту на природний газ, у квітні 2023 року в сховищах залишатиметься 9,3 млрд куб.м блакитного палива.

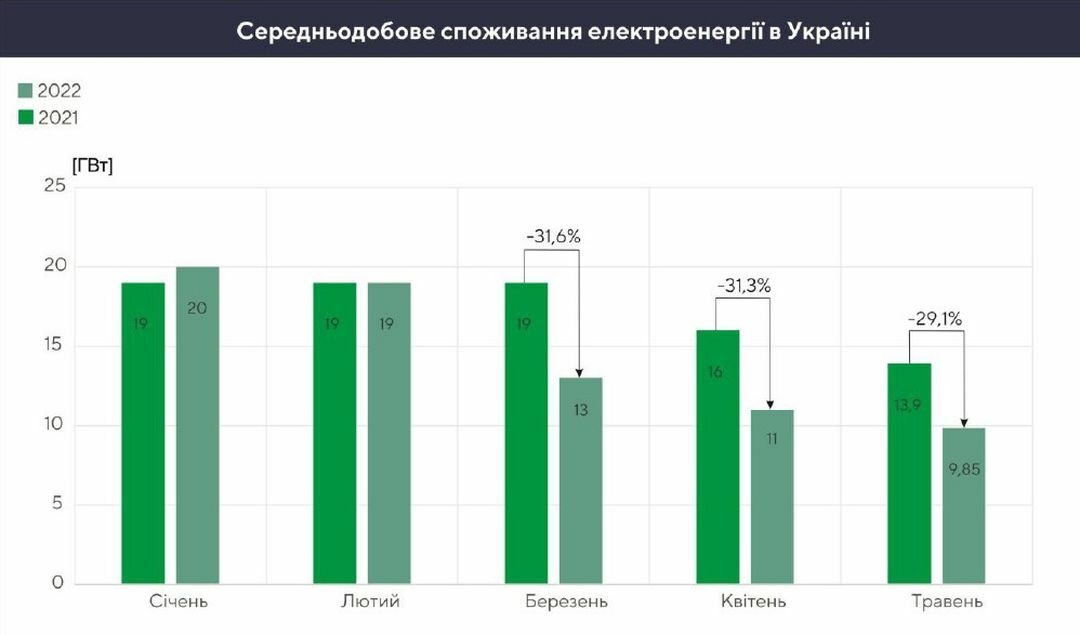

3. Ринок електроенергії

Внаслідок російської агресії відбулось різке падіння обсягів споживання електроенергії, в середньому на 30,7%, у порівнянні з аналогічними періодами минулого року. Таким чином, добовий попит у 10 ГВт покривається[6] за рахунок 6 ГВт атомними електростанціями; 2,1 ГВт – тепловою генерацією; 1,3 ГВт – гідроелектростанціями; 0,6 ГВт – відновлювальними джерелами енергії.

При цьому, рівень розрахунків за спожиту електроенергію не перевищує 50%. Це пояснюється тим, що близько 3,5 млн громадян вимушені були покинути Україну, а ще до 7 млн осіб стали вимушеними внутрішніми переселенцями й значною мірою втратили свою платоспроможність. Так само, більшість громадян, що залишилися у своїх місцях проживання, втратили свої доходи через зупинку виробничих потужностей й також мають складнощі з оплатою.

Ці фактори створюють прогнозований щомісячний дефіцит коштів для генеруючих компаній обсягом до $0,5 млрд грн, що вкрай ускладнює фінансування заходів з ремонту та відновлення інфраструктури в тому числі у рамках підготовки для наступного опалювального сезону. Найбільш постраждалим видом генерації є теплові електростанції, які можуть частково подолати наслідки недофінансування через експорт електроенергії до країн ЄС, де ціна електроенергії щонайменше вдвічі більша за ринкові індикативи України.

Ціновий індекс базового навантаження в об’єднаній енергосистемі України протягом лютого – травня фактично знаходився в одному коридорі та, попри синхронізацію з ENTSO-E[7] був значно меншим за ціну електроенергії в ЄС.

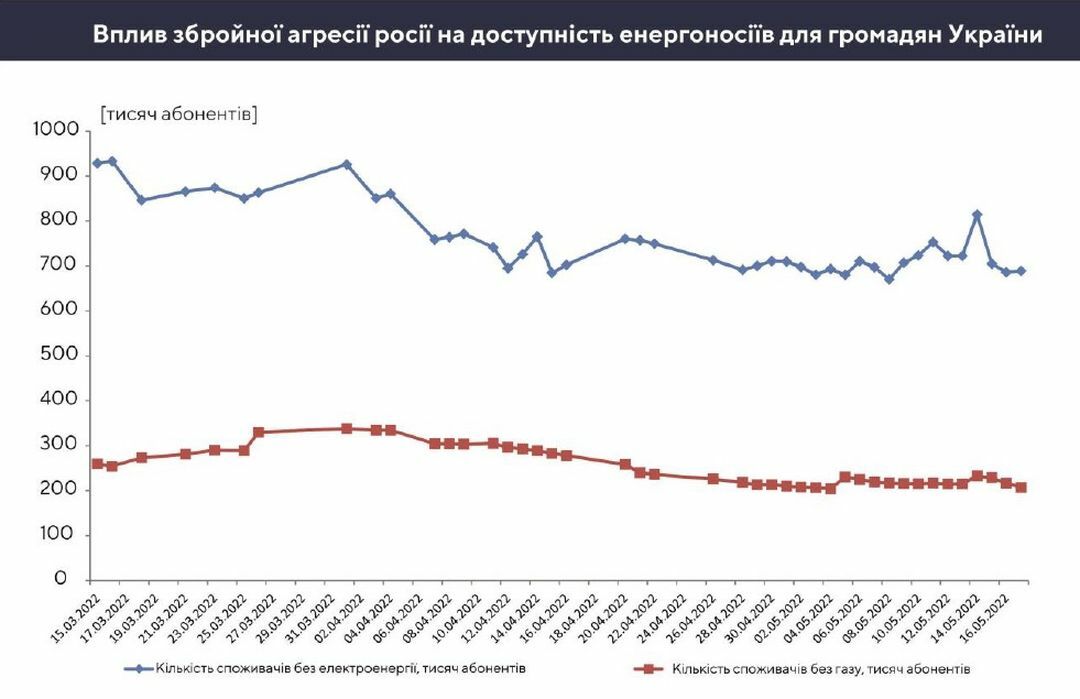

У порівнянні з початком квітня, станом на 20 травня, торгівля електроенергією пожвавлюється через зростання попиту. Наприклад, індекс базового навантаження в сегменті ринку двосторонніх контрактів за останній місяць зріз на 5% до 1789 грн/МВт*год. Аналогічна тенденція простежується і в сегменті ринку доби наперед, де попит з початку травня зріс на 20% до 22,8 тис. МВт*год. При цьому середньозважена ціна за першу декаду травня склала 2287,60 грн/МВт*год, що лише на 1,8% менше за показники квітня місяця. Водночас індикативи України в середньому на 47% менше за ціну в сусідніх європейських країнах. Найбільший попит в сегменті внутрішньодобового ринку – 40 тис. МВт*год, зокрема він припадає на години максимального навантаження. Власне це вплинуло на зростання ціни, у порівнянні з квітнем місяцем вона зросла на 7,6% до 2757 грн/МВт*год. Загалом, тенденція зростання попиту в сегменті внутрішньодобового ринку та години максимального навантаження свідчить про поступове відновлення роботи промислових підприємств та комерційних установ. Разом з цим, через збройну агресію росії, станом на 20 травня, понад 700 тисяч абонентів (у тому числі комерційні споживачі) не мають доступу до електропостачання.

Водночас поточні розрахунки балансів вказують на цінові тенденції, а саме поступове зростання оптових цін на електроенергію та газ. Таким чином, в третьому кварталі оптова ціна газу зросте приблизно на 30%, а електроенергії на 15%.

Також були розраховані орієнтовні графіки покриття середньодобового попиту на ринку електроенергії України. Розрахунки вказують на можливість мінімального залучення теплової генерації (від 1,1 до 1,9 ГВт) у літній період, що дасть можливість підготувати вугільні склади до більш інтенсивної роботи у листопаді та грудні (6,1 ГВт). Результати моделювання також вказують на те, що загальна потреба у вугіллі на друге півріччя 2022 року становитиме 5,3 млн тон без врахування складських запасів (1,8 млн тон). Розглядаючи поточний потенціал генерації[8], у грудні виникатиме потреба в імпорті електроенергії із ЄС.

Прогнозні баланси ринків газу та електроенергії будуть уточнені в наступних дослідженнях із врахуванням міграційних змін та ситуації на фронті.

4. Ринок нафтопродуктів

Внаслідок інтенсивних ракетних обстрілів російської армії, суттєвих руйнувань зазнала інфраструктура по зберіганню нафти і нафтопродуктів (зруйновано понад 20% баз), а також вимушено зупинили свою роботу Кременчуцький НПЗ та Шебелинський ГПЗ.

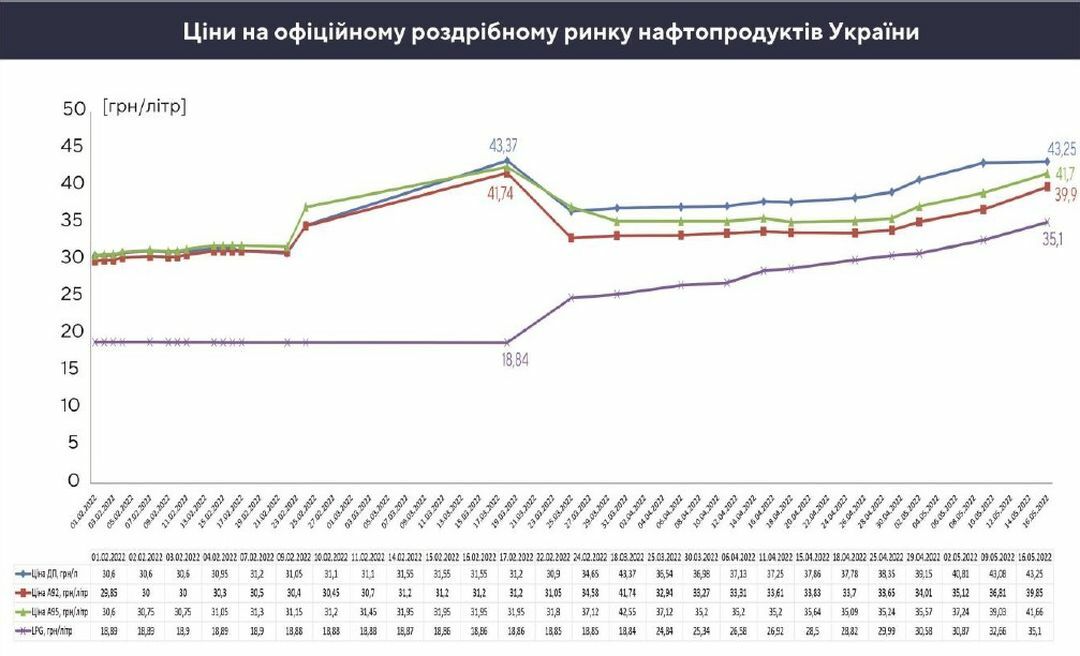

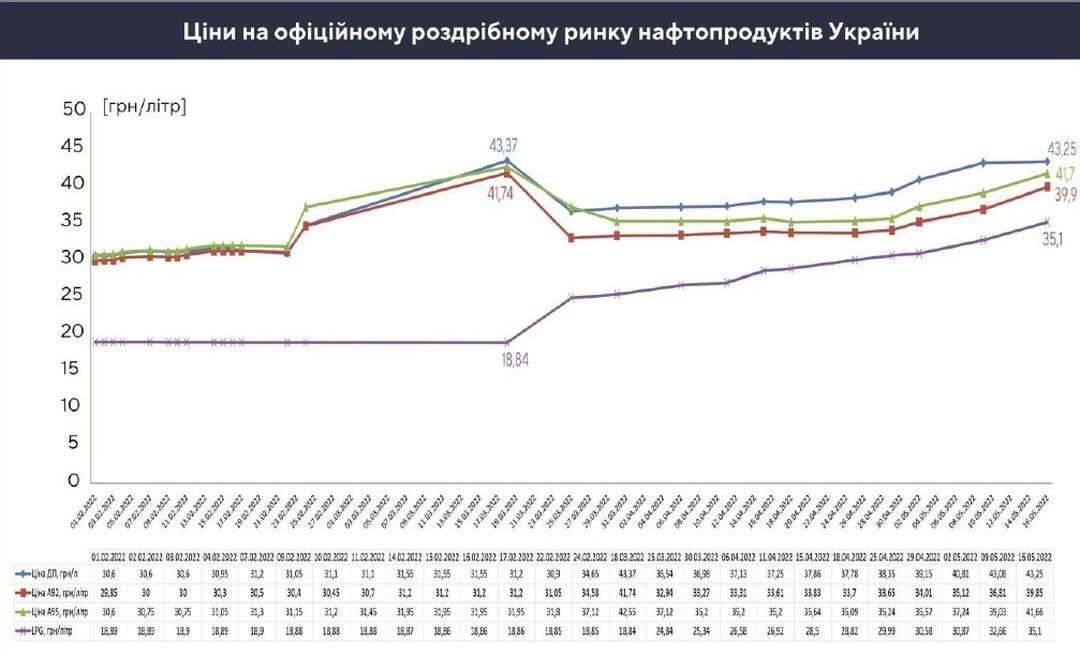

Протягом березня місяця в роздрібному сегменті ринку мав місце так званий контрольований дефіцит пального за рахунок достатніх запасів нафтопродуктів, які були раніше імпортовані або вироблені на вітчизняних заводах. Втім, починаючи з квітня місяця, після старту посівної компанії попит суттєво зріс і відтак розпочався періоду гострої нестачі пального. Однак на ціну нафтопродуктів – це суттєвого впливу немало через державне регулювання, яке фактично розділило ринок на офіційний та тіньовий.

Перша група автозаправних станцій продавали мінімальну кількість пального аби мінімізувати збиток, оскільки дизельне паливо в оптовому сегменті коштувало 44 грн/л, а рекомендована державою ціна становила лише 37,42 грн/л (на початок квітня). Решта продавців реалізовувало нафтопродукти за принципом імпортного паритету, фактично утворивши тіньовий сегмент роздрібного ринку. Окрім цього, зросли обсяги відвантажень неякісного моторного палива, яке вироблялось на несертифікованих міні-НПЗ.

Додатковий тиск спричиняли проблеми пов’язані із перебудовою довоєнної моделі логістики на нову, де переважна більшість поставок забезпечується автомобільними цистернами. Таким чином на ринок України, починаючи із початку травня поступово стали надходити нафтопродукти із Німеччини, Бельгії та Нідерландів.

Після скасування державного регулювання, ситуація поступово буде вирівнюватись, але разом із цим зростатимуть ціни на нафтопродукти. Варто очікувати вже на початку червня вартість бензину А-95 на рівні 58 грн/літр, а дизельного пального 60 грн/літр. Втім, через скасування мита на імпортні автомобілі із ЄС, очікуваний попит нафтопродуктів зріс на 8% до 450 тис. тон на місяць.

На подальшу ситуацію із запасами нафтопродуктів на ринку України позитивно позначиться збільшення частки залізничних поставок пального, розвернення продуктопроводу «Самара-Західний напрямок»9 в реверсному режимі, а також передача мережі АЗС Glusco до структури корпоративного управління НАК «Нафтогаз України». Цілком очікувано, що національна компанія використовуватиме підземні резервуари кожної з автозаправних станцій, як своєрідну мережу невеликих сховищ нафтопродуктів.

5. Глобальні ринки

Протягом лютого – травня у Китаї відбулось суттєве скорочення попиту на нафту (до 1,5 млн барелів на добу), що дало можливість вивільнити 1,5 млн барелів для покриття потреби у ЄС. Таким чином вдалось уникнути різких стрибків котирувань WTI та Brent на фоні введення ембарго на російську нафту.

Разом з цим, протягом березня – квітня поставки російської нафти та вугілля до ЄС зменшились на 20% та 40% відповідно, однак постачання природного газу через трубопроводи та LNG-термінали зросло на 10% та 20% відповідно. Якщо зробити перерахунок в грошовому еквіваленті, то кінцеві втрати агресора від введених обмежень за ці два місяці не перевищують $12 млрд, що є мізерною платою з їх сторони за весь масштаб руйнувань та звірства в Україні. Потрібно звернути увагу, що чверть викопних копалин російського походження надходить до ЄС морським шляхом, причому 75% вантажів розподіляються серед мало примітних портів і терміналів для подальшого відвантаження цих ресурсів для таких відомих компаній, як Exxon Mobil, Shell, Total, Repsol, BP, Neste, Orlen.

Попри це, з початку повномасштабного вторгнення держави-агресора на територію України, на 68% зросла еталонна ціна вугілля API-2 до рівня $321 за тону. Ціна вугілля продовжує залишатись в коридорі до $300, попри достатні запаси вугілля на європейських складах (ARA) – 5,5 млн тон, що є рекордним показником з грудня 2020 року.